El análisis costo-volumen-utilidad (CVU) es una herramienta de gran relevancia en la contabilidad de gestión, orientada a examinar la relación entre los costos, el volumen de ventas y la utilidad. Su aplicación permite determinar el punto de equilibrio –es decir, el nivel mínimo de ventas a partir del cual una empresa no genera pérdidas– así como establecer márgenes de seguridad, evaluar la palanca operativa y planificar estrategias para maximizar la rentabilidad.

El análisis costo-volumen-utilidad se fundamenta en el supuesto de que la empresa puede prever la relación entre los costos (fijos y variables), los ingresos derivados de la venta de productos y la utilidad neta resultante.

En su origen, el modelo se basa en la premisa de que la toma de decisiones se efectúa suponiendo que el gerente disponga de información completa y sin incertidumbre, de modo que sea posible buscar soluciones de maximización de utilidad mediante el uso de herramientas de análisis marginal.

Esta metodología es muy utilizada en la planificación empresarial ya que proporciona información valiosa para decidir en qué escenarios la empresa será rentable, cuál es el nivel de ventas necesario para cubrir los costos y cuál es la magnitud del margen de seguridad ante fluctuaciones en la demanda o los costos.

Importancia del Análisis CVU en la Gestión Empresarial

El análisis CVU permite a los gerentes:

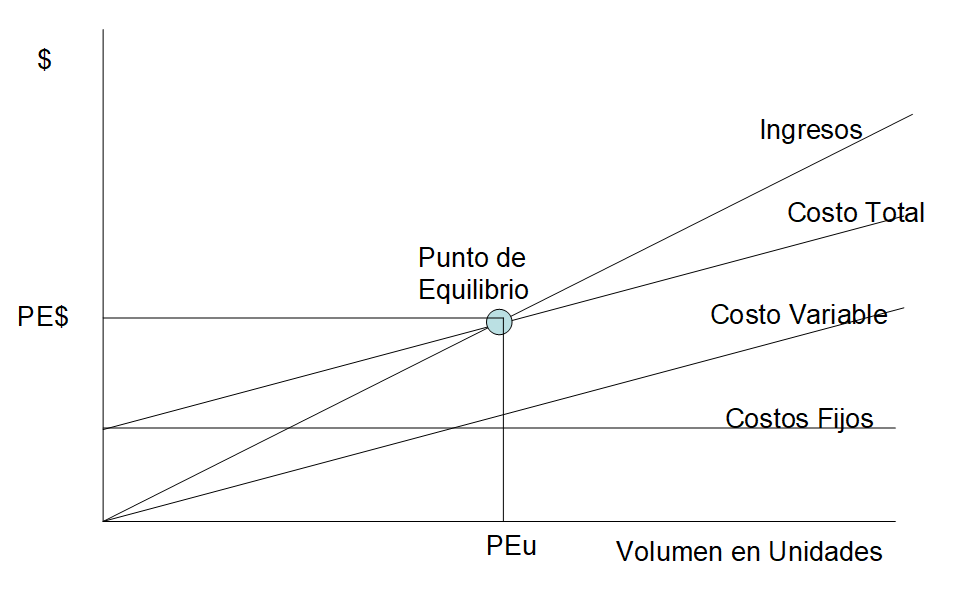

- Determinar el punto de equilibrio: Nivel de ventas donde los ingresos determinan utilidades cero, siendo fundamental para prever riesgos de pérdidas.

- Evaluar la palanca operativa: Permite identificar cómo una variación en los volúmenes de ventas afecta a la utilidad final.

- Optimizar la toma de decisiones: Brinda información acerca de la rentabilidad por unidad, facilitando ajustes en precios, costos y cantidades a producir.

- Planificar la rentabilidad: Es una herramienta orientada a la proyección, que integra aspectos de la economía de la empresa y la estrategia comercial.

El marco teórico del análisis CVU ha evolucionado desde la década de 1960, donde la integración de principios económicos y herramientas de contabilidad de gestión permitió desarrollar modelos que optimizan la asignación de recursos y establecen estrategias de negocio coherentes con el comportamiento de costos e ingresos.

Fórmulas y Conceptos Clave

Para comprender y aplicar el análisis costo-volumen-utilidad es necesario manejar diversas fórmulas y conceptos. A continuación se detalla una descripción de las fórmulas más relevantes:

Costo Fijo y Costo Variable

- Costos Fijos (CF): Son aquellos que permanecen constantes en relación con el volumen de producción o ventas. Ejemplos incluyen alquileres, seguros, depreciación y otros gastos que no varían con la actividad productiva.

- Costos Variables (CV): Son costos que varían en función del nivel de producción o ventas; por ejemplo, materias primas, mano de obra directa (en ciertos casos) y otros insumos que se incrementan proporcionalmente al nivel de actividades.

Margen de Contribución

El margen de contribución representa la diferencia entre el precio de venta unitario (P) y el costo variable unitario (V); es decir, la cantidad que “contribuye” cada unidad vendida a cubrir los costos fijos y posteriormente a generar utilidad.

Margen de Contribución (MC)= P – V

La relación del margen de contribución con el precio se expresa en el índice de contribución o tasa de contribución:

Tasa de Contribución (TC) = P – V / P

Estos parámetros son esenciales para la determinación del punto de equilibrio.

Punto de Equilibrio

El punto de equilibrio en unidades (BEPu) se calcula dividiendo los costos fijos totales (CF) entre el margen de contribución por unidad (MC):

El punto de equilibrio en unidades (BEPu) se calcula dividiendo los costos fijos totales (CF) entre el margen de contribución por unidad (MC):

BEPu = CF / P -V

Asimismo, el punto de equilibrio monetario (BEPm) se obtiene dividiendo los costos fijos por la tasa de contribución:

BEPm = CF / (P-V)/P

Esta fórmula permite conocer qué cantidad de ventas (en términos monetarios) es necesaria para cubrir todos los costos.

Palanca Operativa y Margen de Seguridad

- Palanca Operativa: Es un indicador que muestra cómo un cambio porcentual en las ventas influye en el cambio porcentual en la utilidad. Una palanca operativa alta implica mayor sensibilidad de la utilidad ante oscilaciones en el volumen de ventas.

- Margen de Seguridad: Representa la diferencia entre las ventas reales (o proyectadas) y el punto de equilibrio. Se expresa en porcentaje y refleja el grado de riesgo que enfrenta la empresa ante variaciones adversas en la demanda.

Estos conceptos, integrados holísticamente, permiten a los gerentes tomar decisiones informadas sobre precios, producción y estrategias de mercado, controlando de manera efectiva la rentabilidad del negocio.

Estructura de Costos, Ingresos y Ventas

Una parte fundamental del análisis CVU es la correcta identificación y clasificación de los costos de una empresa, así como la determinación de la relación entre estos, el volumen de ventas y la utilidad. A continuación se detalla la estructura general:

Clasificación de Costos

Costos Fijos:

- Ejemplos: alquiler, depreciación, seguros, salarios administrativos y gastos generales de la empresa.

- Característica: Permanecen constantes dentro de un rango relevante de producción.

Costos Variables:

- Ejemplos: materias primas, costos de energía directamente vinculados a la producción, comisiones de venta.

- Característica: Varían de forma proporcional al nivel de actividad o producción.

Costos Mixtos:

- Algunas empresas enfrentan costos que tienen componentes fijos y variables. Para el manejo de estos, es habitual separarlos en su parte fija y su parte variable mediante técnicas de análisis como el método de los puntos altos y bajos.

Ingresos y Ventas

El ingreso total de la empresa se determina multiplicando el precio unitario de venta (P) por el número de unidades vendidas (Q). De esta forma, la relación entre ingresos, costos y utilidades se expresa de la siguiente manera:

Ingresos Totales = P x Q

Costos Totales = CF + (CV x Q)

Utilidad = (P x Q) – (CF + (CV x Q))

De este modo, se puede analizar el comportamiento de las utilidades a medida que aumenta o disminuye el volumen de ventas, lo que constituye el eje central del análisis CVU.

Tabla Resumen de Clasificación de Costos

A continuación, se presenta una tabla que ilustra la clasificación de costos en una empresa hipotética, la cual sirve de ejemplo para comprender la estructura bajo el método CVU:

| Tipo de Costo | Ejemplos | Características |

| Costos Fijos | Alquiler, depreciación, seguros | Permanecen constantes en el rango relevante |

| Costos Variables | Materia prima, costos de empaquetado, comisiones de venta | Varían proporcionalmente al volumen de producción y ventas |

| Costos Mixtos | Servicios básicos (energía, agua) | Se descomponen en componente fijo y variable |

Tabla 1: Clasificación general de costos en el análisis CVU.

Esta división permite realizar un análisis más preciso y segmentado, facilitando el diagnóstico de áreas de mejora y la planificación de estrategias en contabilidad de gestión.