Mediante este sistema, la empresa conoce el valor de la mercancía en existencia y el costo de la mercancía vendida en cualquier momento, sin necesidad de realizar un inventario físico, porque los movimientos de compraventa de mercancías se registran directamente en la cuenta mercancías no fabricadas por la empresa, a precio de costo.

La empresa que adopte este sistema requiere un fichero o auxiliar de mercancías denominado kárdex, en el que se registra cada artículo como subcuenta de la cuenta mercancías; por esta razón, este sistema recibe el nombre de inventario permanente o perpetuo y es utilizado manualmente por las empresas que tienen una reducida variedad de mercancías.

Cuando las empresas tienen en existencia una gran variedad de artículos con distintas referencias, para controlar las mercancías es conveniente llevar un kárdex sistematizado. Las empresas obligadas a presentar su declaración tributaria firmada por revisor fiscal o contador público deberán utilizar el sistema de inventario permanente. (Estatuto tributario Art. 62. Sistema para establecer el costo de los inventarios).

Registro de entradas y salidas de mercancías

En este sistema, se registran al costo, en la cuenta mercancías no fabricadas por la empresa, cada operación de compra, venta, descuentos y devoluciones en compras y ventas, así:

A. Compras

La adquisición de mercancía se contabiliza con un débito en la cuenta mercancías no fabricadas por la empresa y un crédito en bancos o una cuenta de proveedores, según sea el caso.

Ejemplo:

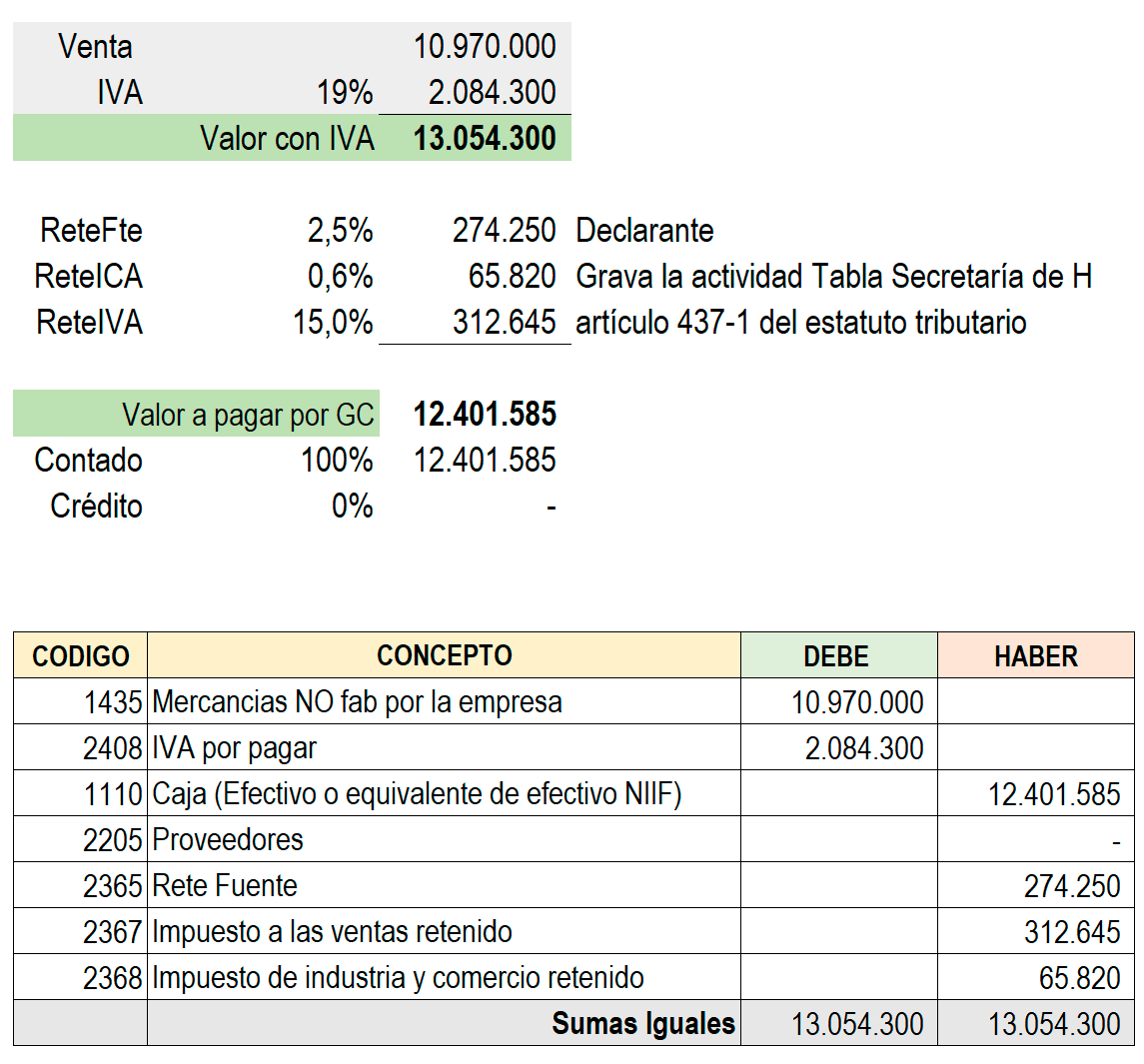

Distrimotos Ltda, gran contribuyente, compra mercancías al contado por $10.970.000 e IVA del 19%, retención en la fuente de 2,5%, IVA retenido del 15%, reteica del 6 x 1000. Paga de contado.

Ejemplo:

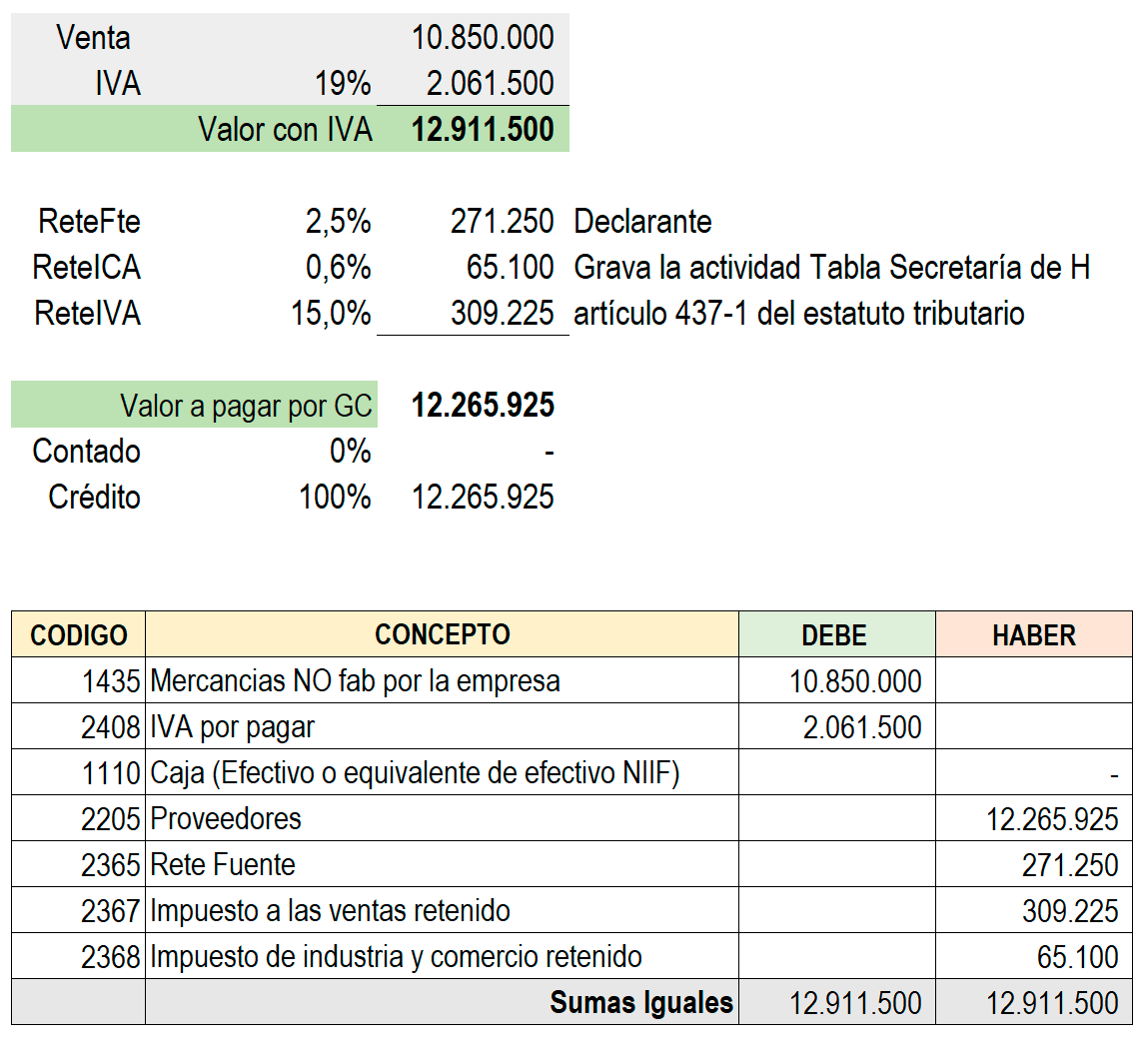

Compra mercancías a crédito a DistriLujos, Responsable de IVA, por valor de $10.850.000 e IVA del 19%, IVA retenido de 15% y reteica del 6 x 1000. Paga a crédito.

Como se observa, el registro de compras por los dos sistemas de inventarios solo se diferencia en el nombre de la cuenta que se debita, de acuerdo con el sistema utilizado.

B. Devoluciones en compras.

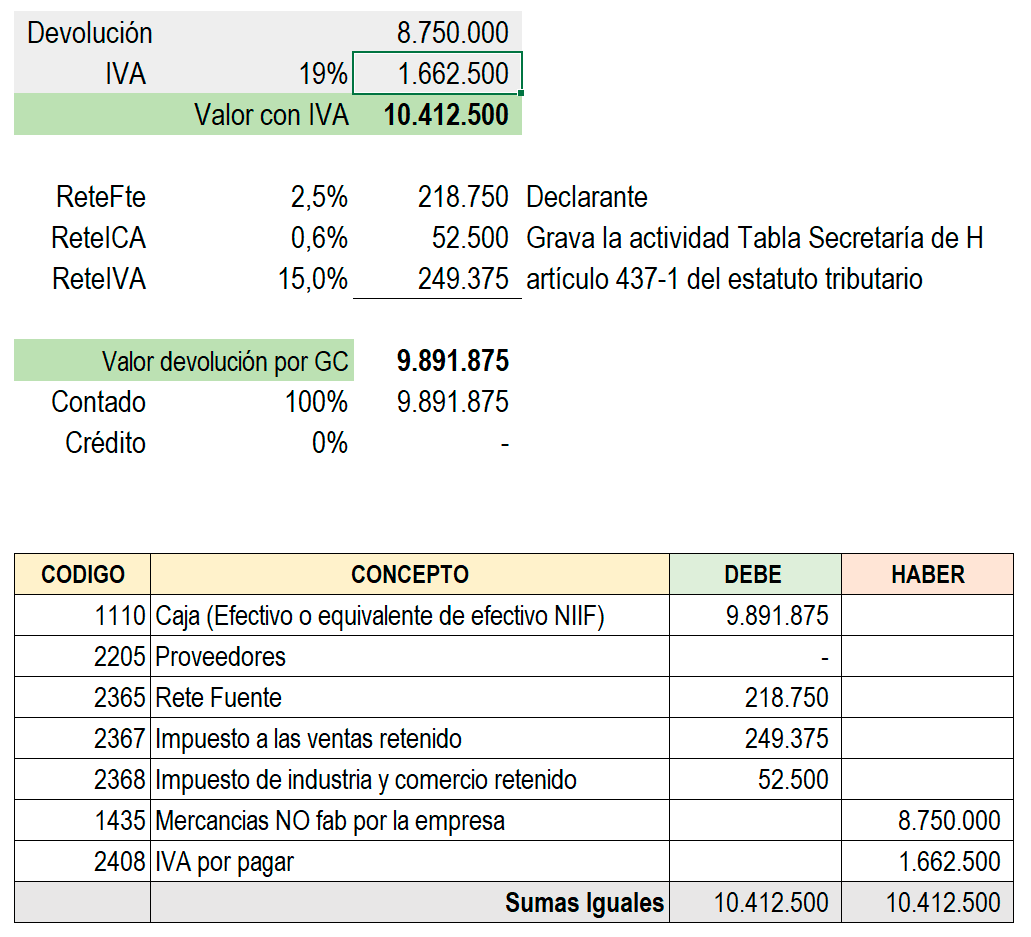

Devolución de mercancía comprada al contado por $8.750.000 e IVA del 19%, retención en la fuente de 2.5%, IVA retenido del 15%, reteica del 6 x 1000. El comprador es gran contribuyente.

Se compra mercancías a crédito por valor de $1.840.000 e IVA del 19% y retención en la fuente del 2.5%. Se hace transferencia de Bancolombia por el valor de la factura antes de la fecha de vencimiento y se recibe un descuento de 5% sobre el valor de la mercancía. Tanto el comprador como el vendedor son grandes contribuyentes, autorretenedores de retención en la fuente y reteica.

Asiento de compra

Asiento de pago con descuento

Al recibir descuento por pronto pago, la cuantía se contabiliza con un crédito en la cuenta ingresos financieros y no se afectan ni el impuesto sobre las ventas por pagar, ni la retención en la fuente; al pagar por transferencia se causa gravamen a los movimientos financieros (4 x 1000).

C. Ventas

En ese sistema, para contabilizar la venta de mercancías requerimos de varios asientos:

- Uno donde se registra la salida de la mercancía al precio de venta, como se hace en el inventario periódico, es decir se toman los valores de la factura de venta.

- Otro donde se registra la venta a precio de costo y se debita la cuenta costo de ventas, y se acredita el inventario de mercancías en la cuenta del activo. Los valores se toman de la columna salidas, de la tarjeta de kárdex.

- Y dependiendo del régimen tributario entre los cuales se realice la transacción comercial se aplican los asientos de autorretención de renta especial y retención en la fuente por resolución.

Ejemplo:

Gran Contribuyente Autorretenedor le VENDE mercancías (Jeans) a un Responsable de IVA , por valor de $8.340.000, 70% de contado (Costo de venta 45%), realizar los comprobantes.

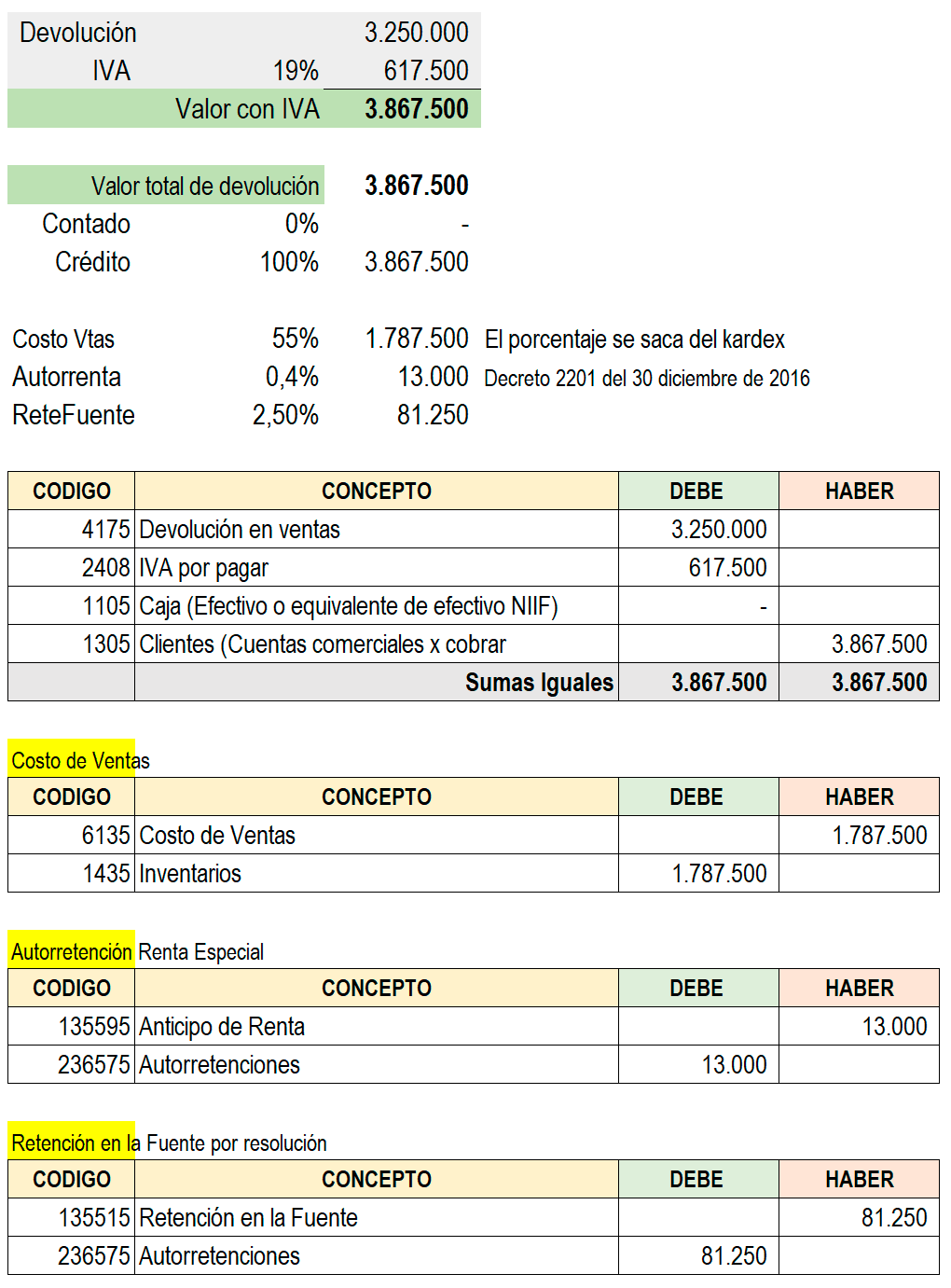

D. Devoluciones en Ventas

Por este sistema, igual que en las ventas, se requieren varios asientos para registrar las devoluciones.

- Uno donde se registra la devolución a precio de venta, según nota crédito, es decir, se toman los valores de la factura de venta.

- Otro donde se registra la devolución a precio de costo. Los valores se toman de la tarjeta de kárdex.

- Y dependiendo del régimen tributario entre los cuales se realice la transacción comercial se aplican las devoluciones en los asientos de autorretención de renta especial y retención en la fuente por resolución.

Ejemplo:

Julian Pacheco devuelve mercancías facturadas a crédito por $3.250.000 e IVA del 19% y costo de ventas por 55%.

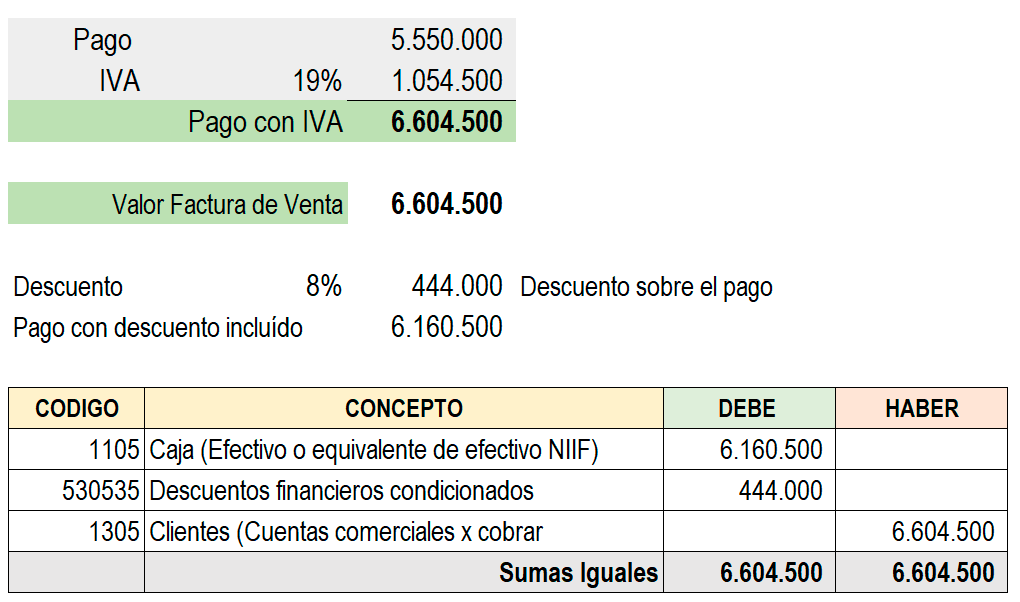

E. Descuentos en Ventas por Pronto Pago

En este caso, una rebaja no implica entrada de mercancías al almacén; por tanto, se registra en un solo asiento, con débito a gastos financieros y crédito a clientes, caja o bancos, según sea el caso, igual que en el sistema periódico.

Ejemplo:

Germán Medina paga la factura de mercancías vendidas a crédito por $5.550.000 e IVA del 19%, y se acoge al descuento por pronto pago del 8% sobre el valor de la mercancía.