Todo profesional de la Contaduría Pública debe comprender que no existe un único sistema de costeo universalmente aplicable. La elección de un sistema de acumulación de costos es una decisión estratégica que depende, fundamentalmente, de la naturaleza del proceso productivo de la empresa. Los dos grandes paradigmas en los sistemas de costeo son:

- Sistema de Costos por Procesos: Utilizado por empresas con producción en masa, continua y homogénea. Pensemos en la producción de bebidas gaseosas, cemento o petróleo. En estos casos, es impráctico e irrelevante intentar costear cada unidad individual. En su lugar, los costos se acumulan en grandes centros de costos o “procesos” durante un período (ej. un mes) y luego se promedian entre las miles o millones de unidades idénticas producidas. El objeto del costo es el proceso.

- Sistema de Costos por Órdenes de Producción: Es el objeto de nuestro estudio. Este sistema se aplica en entornos donde los productos son heterogéneos, es decir, se fabrican en lotes distintos, con especificaciones diferentes, o en respuesta a pedidos específicos de clientes. Aquí, el interés no está en el promedio, sino en determinar el costo de cada “orden” o “trabajo” en particular.

La distinción es crucial. Como afirma el profesor Charles T. Horngren, una autoridad mundial en la materia, “la elección entre el costeo por procesos y el costeo por órdenes de trabajo se basa en la homogeneidad o heterogeneidad de los productos que se fabrican” (Horngren, Datar, & Rajan, 2012). La elección incorrecta conduce a decisiones gerenciales erróneas sobre precios, rentabilidad de productos y control de costos.

¿Qué es un sistema de costos por órdenes de producción?

Un sistema de costos por órdenes de producción (también conocido como sistema de costos por pedidos o por lotes) es un método de acumulación y asignación de costos que identifica y rastrea los tres elementos del costo (materiales directos, mano de obra directa y costos indirectos de fabricación) para cada trabajo o lote de productos identificable físicamente.

- Concepto central: La acumulación de costos se realiza por “encargo”. Cada encargo representa una unidad de costeo separada.

- El objeto del costo: El protagonista de este sistema es la Orden de Producción (OP) o la Orden de Trabajo (OT). Este es el documento (físico o digital) que autoriza la producción de un lote específico de productos y sirve como el colector principal de todos los costos asociados a ese lote.

Características Esenciales

Para identificar si una empresa debe utilizar este sistema, buscamos las siguientes características en su operación:

- Producción intermitente o “discontinua”: La producción no es un flujo constante, sino que se inicia y se detiene en función de la llegada de pedidos de clientes o de decisiones internas de fabricar lotes específicos.

- Productos heterogéneos: Cada lote de productos puede tener especificaciones, materiales o procesos diferentes. El producto A es distinto del producto B.

- Identificación y seguimiento de costos por lote: Es tanto posible como necesario conocer el costo exacto de cada lote por separado. Esto es vital para la fijación de precios de venta y el análisis de rentabilidad. Por ejemplo, el costo de un tour de lujo para una multinacional será muy diferente al de un paquete ecoturístico para un grupo de estudiantes.

- Flexibilidad y adaptabilidad: El sistema está diseñado para manejar una gran variedad de productos y especificaciones sin necesidad de reconfigurar todo el proceso contable.

Industrias y Empresas con Aplicación Típica

Si bien los ejemplos clásicos incluyen imprentas, astilleros y talleres de mecánica, es crucial aplicar este conocimiento a nuestro contexto amazónico. Basado en las actividades económicas de nuestra región, este sistema es ideal para:

Agroindustria:

Una empresa que procesa y empaca cortes de carne premium para un cliente hotelero específico (Orden de Producción N° 201: 50 kg de Lomo Fino empacado al vacío).

Una planta que fabrica un lote de queso especializado (ej. queso de búfala con especias locales) para un pedido de exportación.

Ganadería (Proyectos Específicos):

Aunque la cría extensiva se asemeja más a un costo por procesos, un proyecto específico de mejoramiento genético para un lote de embriones podría ser costeado como una orden de trabajo para determinar su viabilidad y costo final.

Turismo (Costeo por Órdenes de Servicio):

Una agencia de viajes que diseña y opera un “Paquete Turístico Corporativo de Aventura” para la empresa Ecopetrol. La orden de trabajo acumularía los costos de guías, transporte fluvial, alojamiento, alimentación, seguros y permisos específicos para ese grupo. El sistema permite calcular la rentabilidad exacta de ese contrato de servicio.

La organización de un evento o festival local, donde la orden de trabajo es el evento mismo, acumulando todos los costos de logística, artistas, publicidad, etc.

Otros ejemplos relevantes: Empresas de confección de ropa, fabricantes de muebles de madera, empresas de construcción y firmas de servicios profesionales (consultoría, auditoría, publicidad).

Flujo del Sistema

Del pedido del cliente a la liquidación de la orden

El sistema opera siguiendo un ciclo lógico y documental que es fundamental dominar.

Diagrama de Flujo del Sistema de Costos por Órdenes de Producción

- Pedido del Cliente / Decisión de Producción: Se recibe una solicitud o se decide fabricar un lote para inventario.

- Emisión de la Orden de Producción (OP): El departamento de planeación emite la OP, asignándole un número único. Esta orden autoriza el inicio del trabajo.

- Apertura de la Hoja de Costos: Contabilidad abre una Hoja de Costos para la OP correspondiente. Este será el registro auxiliar donde se acumularán todos los costos.

- Requisición de Materiales Directos: Producción solicita los materiales necesarios con una requisición, citando el número de la OP. El costo de estos materiales se anota en la Hoja de Costos.

- Registro de Mano de Obra Directa: Los trabajadores registran el tiempo dedicado a cada OP en tarjetas de tiempo o sistemas electrónicos. El costo de esta mano de obra se carga a la Hoja de Costos.

- Aplicación de CIF: Los costos indirectos (arriendo de la bodega, depreciación, supervisión) se aplican a la Hoja de Costos utilizando una tasa predeterminada (lo estudiaremos a fondo en el capítulo 3).

- Terminación de la Orden: Una vez finalizado el trabajo, se totaliza la Hoja de Costos para obtener el costo total y unitario del lote.

- Transferencia al Inventario: El costo total de la orden se transfiere contablemente de la cuenta Inventario de Productos en Proceso a la cuenta Inventario de Productos Terminados.

- Venta del Producto: Cuando el lote se vende, su costo se transfiere de Inventario de Productos Terminados a Costo de la Mercancía Vendida.

Este flujo asegura un control riguroso y una trazabilidad perfecta de los costos, permitiendo a la gerencia saber con exactitud cuánto costó producir cada orden específica.

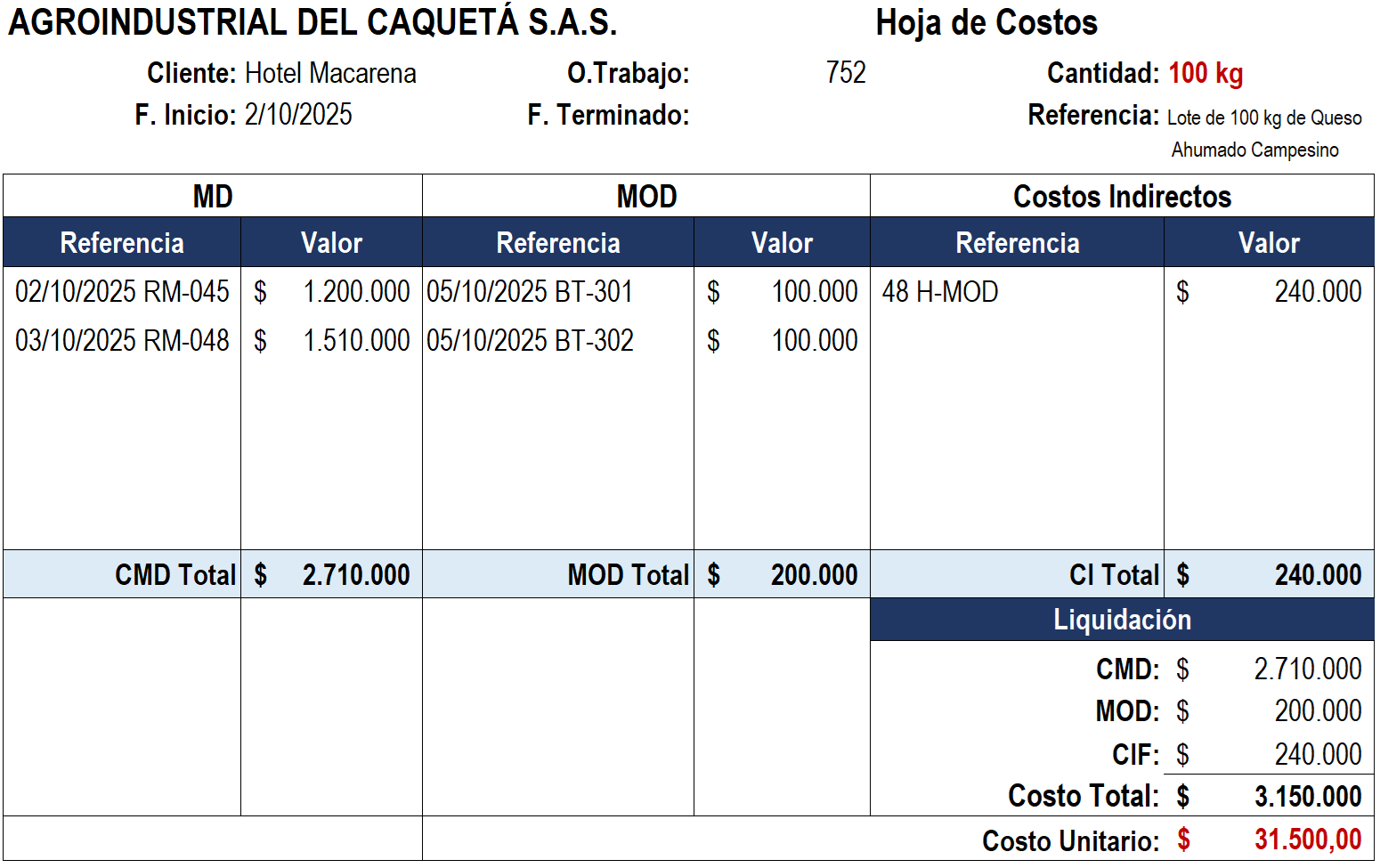

La Hoja de Costos por Orden de Producción

Piense en la Hoja de Costos como el historial clínico de un lote de producción. Es el documento maestro que acompaña a la orden desde su nacimiento hasta su finalización, acumulando sistemáticamente todos los costos en los que se incurre para su fabricación.

- Función Contable: En términos técnicos, el conjunto de todas las Hojas de Costos de las órdenes que se encuentran en proceso constituye el libro auxiliar de la cuenta de control del libro mayor denominada “Inventario de Productos en Proceso”. La suma de los saldos de todas las hojas de costos abiertas en un momento dado debe ser exactamente igual al saldo de dicha cuenta de control. Esta es una prueba fundamental de la integridad del sistema.

- Función Gerencial: Para el gerente de producción, es una herramienta de control en tiempo real. Permite monitorear si los costos de una orden se están manteniendo dentro de lo presupuestado, facilitando la toma de acciones correctivas de manera oportuna.

- Diseño: Aunque su formato puede variar, una Hoja de Costos robusta debe contener, como mínimo, la siguiente estructura:

Materiales Directos (MD)

Materiales Directos (MD)

Los materiales directos son aquellos que pueden ser identificados y cuantificados de forma física y económicamente viable con la orden de producción.

El proceso inicia con una Requisición de Materiales. Este no es un simple formato; es una orden formal del jefe de producción al jefe de almacén para que despache materiales. El dato más importante en este documento es el número de la Orden de Producción a la cual se cargarán los materiales. Sin este número, el departamento de costos no puede asignar el valor al trabajo correcto.

Es importante diferenciar los materiales indirectos (ej. lubricantes para la maquinaria, implementos de aseo de la planta).

Mano de Obra Directa (MOD)

Corresponde al costo del tiempo que los trabajadores invierten directamente en la transformación del producto.

El control se ejerce a través de una Boleta de Trabajo o Tarjeta de Tiempo. A diferencia de la tarjeta de entrada y salida que solo registra la asistencia, este documento detalla cuántas horas dedicó un empleado a cada orden de producción específica durante su jornada. El tratamiento de la nómina tiene varios pasos. Primero, se causa la nómina general del período. Luego, se distribuye o clasifica según su función.

Costos Indirectos de Fabricación (CIF): El gran desafío de la asignación.

Aquí yace el mayor reto conceptual y práctico del costeo de productos. Los CIF son todos aquellos costos de producción distintos a los materiales directos y la mano de obra directa. Incluyen la depreciación de la maquinaria, el arriendo de la planta, los servicios públicos de la fábrica, el salario del supervisor, los materiales indirectos, etc.

El problema es que estos costos no se pueden vincular directamente a una única orden. La depreciación de la descremadora, por ejemplo, beneficia a todas las órdenes de quesos que se procesaron en el mes. ¿Cómo asignar una porción justa y equitativa de ese costo a nuestra Orden N° 752?

La respuesta está en el uso de una base de asignación o cost driver. Esta es una medida de actividad que tiene una relación de causa y efecto con la incurrencia de los CIF. Las bases más comunes son:

- Horas de mano de obra directa (MOD).

- Costo de la mano de obra directa (MOD).

- Horas máquina.

- Costo de los materiales directos.

- Unidades producidas.

La elección de la base es crítica y debe ser la que mejor refleje el consumo de recursos indirectos por parte de las órdenes. En una empresa de confecciones (intensiva en mano de obra), las horas de MOD son una excelente base. En una planta embotelladora automatizada (intensiva en capital), las horas máquina serían más lógicas.

El problema de la oportunidad (no conocemos el valor real del recibo de la luz hasta fin de mes, pero necesitamos costear la orden hoy) nos obliga a utilizar tasas predeterminadas.

En la práctica moderna, este proceso manual es reemplazado por Sistemas de Planificación de Recursos Empresariales (ERP). Al escanear el código de barras de la Orden N° 752 y luego el de los materiales, el sistema automáticamente realiza los asientos contables y actualiza la hoja de costos digital. Igualmente, los empleados fichan su inicio y fin de trabajo en una orden a través de terminales en la planta, permitiendo una asignación precisa y automática de los costos de mano de obra.

Metodologías de Costeo para los CIF: Históricos vs. Predeterminados

Hemos navegado con éxito la acumulación de los materiales directos y la mano de obra directa, costos que, por su naturaleza, son fácilmente rastreables a cada orden de producción. Sin embargo, ahora nos enfrentamos al gran desafío de la contabilidad de costos: la asignación de los Costos Indirectos de Fabricación (CIF). La metodología que elijamos para esta tarea definirá la oportunidad y la relevancia de nuestra información de costos.

Método de Costeo Histórico (Real)

A primera vista, este método parece el más lógico y sencillo. Consiste en esperar hasta el final del período contable (por ejemplo, un mes), sumar todos los CIF en los que realmente se incurrió (la factura real de energía, la depreciación del mes, los salarios reales de supervisión, etc.) y luego dividirlos por la base de aplicación real de ese mismo período.

La tasa se calcularía así:

Ventajas: La precisión. Es Su principal atractivo es que utiliza cifras 100% reales y auditables. No hay estimaciones.

Desventajas Críticas: la Falta de Oportunidad. Esta es su debilidad fatal. Imagine que nuestra empresa “Agroindustrial del Caquetá S.A.S.” termina la Orden de Producción N° 752 el 5 de octubre. El cliente, Hotel La Macarena, solicita la factura de inmediato. Con el costeo histórico, no podemos calcular el costo total de la orden hasta después del 31 de octubre, cuando llegue la factura de energía y se totalicen todos los demás CIF del mes. Esta demora hace imposible fijar precios, cotizar nuevos trabajos y evaluar la rentabilidad de manera oportuna.

Fluctuaciones Engañosas en el Costo: Supongamos que en octubre la planta operó a plena capacidad, pero en noviembre una de las máquinas principales requiere una reparación costosa e inesperada ($10.000.000). Si se fabricaran dos órdenes idénticas, una en cada mes, la de noviembre absorbería una parte de esa reparación, mostrando un costo unitario mucho mayor.

Gerencialmente, esto es un error. El producto no es “más caro” de fabricar en noviembre; simplemente, en ese mes ocurrió un gasto de período anormal. El costeo real distorsiona los costos de los productos con estas fluctuaciones.

Debido a estas desventajas, el costeo histórico es raramente utilizado en la práctica por empresas que requieren información de costos para la toma de decisiones continua.

Método de Costeo Predeterminado (Normal o Presupuestado)

Para superar los problemas del costeo real, la industria y la academia desarrollaron el costeo predeterminado, también llamado costeo normal. Este enfoque, como lo describen maestros como Hansen & Mowen, “utiliza una tasa predeterminada de costos indirectos para costear los productos a medida que se producen, en lugar de esperar hasta el final del período” (Hansen & Mowen, 2007).

Este método introduce el concepto de una tasa predeterminada de CIF, que actúa como una “tarifa” estimada que se cobra a cada orden por el uso de los recursos indirectos de la fábrica.

La fórmula para calcular esta tasa, que se determina antes de que inicie el período, es:

Pasos para su implementación (Continuando con nuestro caso):

- Presupuestar los CIF: Al inicio del año 2025, la gerencia de “Agroindustrial del Caquetá S.A.S.” estima sus CIF anuales. Tras analizar datos históricos y planes futuros, presupuesta $120.000.000.

- Elegir y Presupuestar la Base de Aplicación: Se determina que la producción de quesos es intensiva en mano de obra calificada. Por lo tanto, la base de aplicación más lógica son las Horas de Mano de Obra Directa (H-MOD). La empresa estima operar a un nivel de capacidad normal de 24.000 H-MOD para el año.

- Calcular la Tasa Predeterminada: Tasa Predeterminada = $120.000.000/ 24.000 H-MOD = $5.000 por cada H-MOD. Esta tasa de $5.000 se utilizará durante todo el año 2025 para aplicar los CIF a cada orden.

- Aplicar los CIF a la Producción: Recordando la Hoja de Costos, la Orden N° 752 consumió un total de 48 H-MOD. Por tanto, el costo que se le “aplica” es: CIF Aplicados = 48 H-MOD * $5.000/H-MOD = $240.000 Este es el valor que se registra en la sección C de la Hoja de Costos, permitiendo totalizarla y conocer el costo del producto tan pronto como se termina.

La cuenta “CIF Aplicados” es una cuenta transitoria de naturaleza crédito que acumula los CIF asignados a la producción.

Contabilización de los CIF Reales y el Control

Mientras aplicamos los CIF con nuestra tasa estimada, la vida real sigue su curso. La empresa paga el arriendo, consume energía, deprecia sus activos, etc. Todos estos costos reales se acumulan en una cuenta de control de naturaleza débito.

Al final del período, tendremos dos cuentas que nos contarán la historia completa:

- Control CIF Reales (Débito): Lo que realmente gastamos.

- CIF Aplicados (Crédito): Lo que asignamos a la producción.

Análisis de la Subaplicación y Sobreaplicación de CIF

Al final del período, es casi imposible que el monto de CIF Reales sea exactamente igual al monto de CIF Aplicados. La diferencia entre ambos se denomina variación de CIF.

- Subaplicación de CIF: Ocurre cuando CIF Reales > CIF Aplicados. Gastamos más de lo que aplicamos. Significa que el costo asignado a los productos fue insuficiente. Es una variación desfavorable.

- Sobreaplicación de CIF: Ocurre cuando CIF Reales < CIF Aplicados. Gastamos menos de lo que aplicamos. Significa que el costo asignado a los productos fue excesivo. Es una variación favorable.

Supongamos que al final del año, “Agroindustrial del Caquetá S.A.S.” tuvo los siguientes saldos:

- Control CIF Reales: $125.000.000

- CIF Aplicados: $120.000.000 (Resultado de aplicar la tasa de $5.000 a 24.000 H-MOD reales trabajadas)

- Variación Neta: $5.000.000 Subaplicados (Desfavorable).

Un buen analista de costos no se detiene aquí. Debe explicarle a la gerencia por qué ocurrió esta diferencia de $5.000.000. Para ello, descomponemos la variación neta:

- Variación Presupuesto (o de Gasto): Compara los costos reales con lo que deberíamos haber gastado para el nivel de actividad real alcanzado. Responde a la pregunta: ¿Controlamos bien nuestros costos?

- Variación Capacidad (o de Volumen): Mide el impacto financiero de operar a un nivel de actividad diferente al que usamos para calcular la tasa. Responde a la pregunta: ¿Utilizamos nuestra capacidad instalada como lo planeamos?

La contabilidad y el análisis detallado de estas dos variaciones son temas avanzados que se exploran en cursos de contabilidad de gestión, pero su comprensión conceptual es vital para interpretar los resultados del sistema de costeo.

Contabilización de la Terminación de la Orden y su Transferencia a Productos Terminados

Una vez que el departamento de producción finaliza todos los procesos para una orden y se le da el visto bueno de calidad, la Hoja de Costos se totaliza y se cierra. En nuestro ejemplo de “Agroindustrial del Caquetá S.A.S.”, la Orden de Producción N° 752 tiene un costo total acumulado de $3.150.000.

Este evento económico representa una transferencia de valor: el producto ya no está “en proceso”, sino que ahora es un activo listo para la venta. Contablemente, esto se refleja moviendo el costo de una cuenta de inventario a otra.

El asiento contable es el siguiente:

Dr. Inventario de Productos Terminados: $3.150.000 Cr. Inventario de Productos en Proceso: $3.150.000 (Para registrar el costo de la Orden N° 752, lote de 100 kg de Queso Ahumado, que ha sido terminada y transferida a la bodega de producto final)

Efecto: El saldo de la cuenta de control “Inventario de Productos en Proceso” disminuye, y el saldo de la cuenta “Inventario de Productos Terminados” aumenta. La Hoja de Costos N° 752 se archiva como soporte de este movimiento y del costo unitario del producto terminado ($31.500/kg).

Contabilización de la Venta y el Costo de la Mercancía Vendida (CMV)

Siguiendo nuestro caso, el Hotel La Macarena (el cliente) adquiere el lote completo de queso. La Agroindustrial emite una factura de venta por un valor de $5.000.000 + IVA (19%).

Bajo un sistema de inventario perpetuo, que es el estándar profesional y el requerido por la normatividad, toda venta genera dos registros contables simultáneos que son las dos caras de la misma moneda: el ingreso y el costo asociado a ese ingreso.

1. Registro del Ingreso (la Factura de Venta):

Dr. Cuentas por Cobrar – Clientes: $5.950.000 Cr. Ingresos por Ventas: $5.000.000 Cr. Impuesto a las Ventas por Pagar (IVA Generado): $950.000 (Para registrar la venta a crédito de la Orden N° 752)

2. Registro del Costo de la Venta (la Salida del Inventario): Aquí es donde todo nuestro trabajo de costeo rinde frutos. Conocemos el costo exacto de lo que estamos vendiendo.

Dr. Costo de Mercancía Vendida (CMV): $3.150.000 Cr. Inventario de Productos Terminados: $3.150.000 (Para registrar el costo de los productos vendidos correspondientes a la Orden N° 752)

Este doble registro es fundamental para el principio de asociación, que dicta que los costos deben reconocerse en el mismo período que los ingresos que ayudaron a generar, permitiendo así calcular una utilidad bruta real y oportuna.

Estructura del Estado de Costos de Productos Fabricados y Vendidos

Este no es uno de los estados financieros básicos, sino un informe o anexo gerencial de vital importancia que muestra detalladamente cómo se determinó el Costo de Mercancía Vendida durante un período. Es la narrativa numérica de todo el proceso productivo.

AGROINDUSTRIAL DEL CAQUETÁ S.A.S.

Estado de Costos de Productos Fabricados y Vendidos

Para el mes terminado el 31 de octubre de 2025

Materiales Directos Utilizados:

Inventario Inicial de Materias Primas

+ Compras de Materias Primas

– Inventario Final de Materias Primas

= Materiales Directos Utilizados en Producción

+ Mano de Obra Directa del período

+ Costos Indirectos de Fabricación Aplicados

= Costos de Manufactura del Período

+ Inventario Inicial de Productos en Proceso

= Costo de Productos en Proceso Disponibles

– Inventario Final de Productos en Proceso

= Costo de los Productos Fabricados

+ Inventario Inicial de Productos Terminados

= Costo de Productos Disponibles para la Venta

– Inventario Final de Productos Terminados

= Costo de Ventas (antes de ajuste)

+/- Variación Neta de CIF (Sub o Sobreaplicación)

= Costo de Ventas Ajustado (al Estado de Resultados)