Las empresas deben valorar sus mercancías para determinar el costo de sus inventarios, el costo de las ventas y la utilidad en las ventas de cada periodo contable. Los métodos de valoración no implican el movimiento físico de la mercancía, sino la fijación del costo o el precio para efecto de control financiero y tributario.

Actualmente, se utilizan los siguientes métodos para la valuación de inventarios:

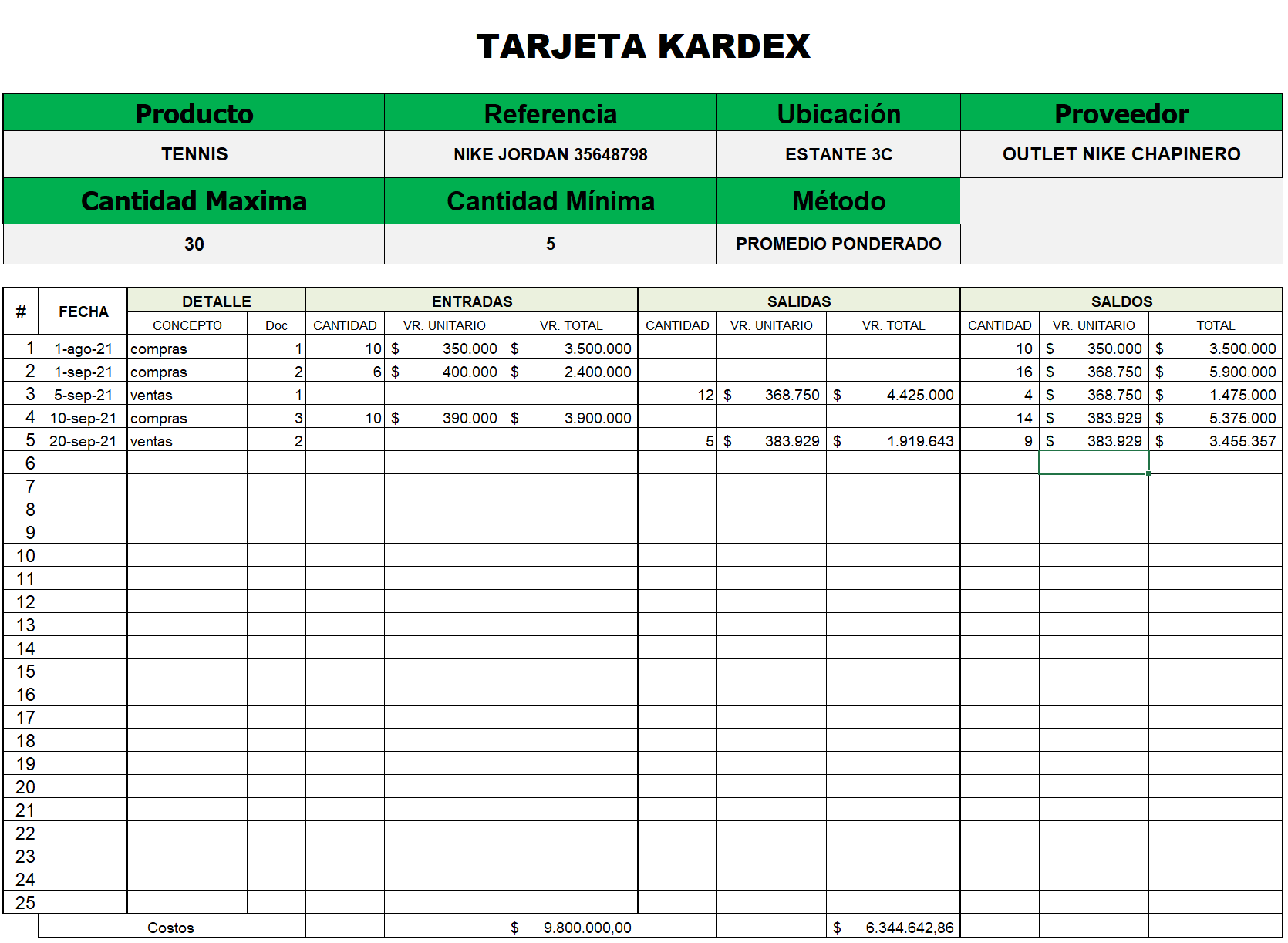

Método del promedio ponderado

Este método consiste en hallar el costo promedio de cada uno de los artículos que hay en el inventario, cuando las unidades son idénticas en apariencia, pero no en el precio de adquisición, por cuanto se han comprado en distintas épocas y a diferentes precios.

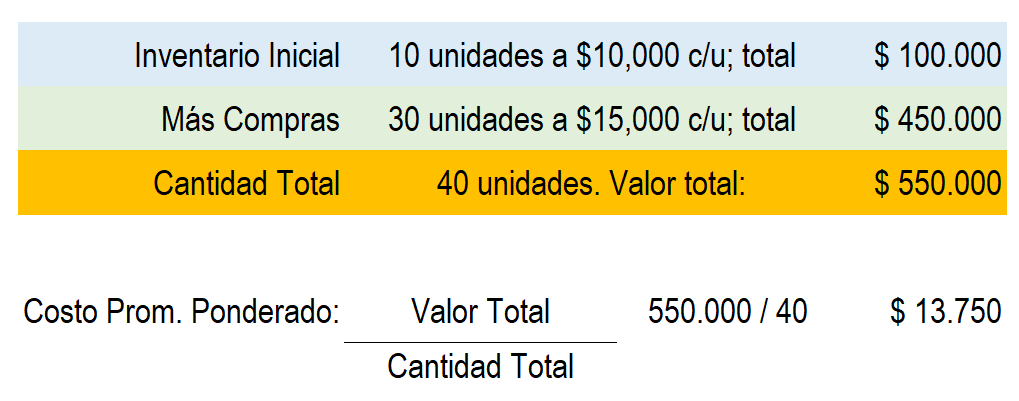

Para fijar el valor del costo de la mercancía por este método, se efectúa la siguiente operación: valor total de la mercancía del inventario inicial, más las compras del periodo, dividido entre la cantidad total de unidades del inventario inicial, más las compras del mismo periodo.

Ejemplo

Ventas en el periodo: 35 unidades

Inventario final: 40 unidades – 35 unidades = 5 unidades

El valor promedio de costo por artículo es $13.750.

El valor del inventario final: 5 unidades x $13.750 = $68.750.

El inventario queda así valorado al costo promedio de la mercancía en existencia.

Método PEPS – FIFO

PEPS es el acrónimo de: primeras entradas, primeras salidas (en inglés, FIFO: first-in, first-out). Aplicado a la mercancía, significa que en este método a las salidas se le asignan los precios más antiguos de la mercancía en existencia. De esa manera las unidades del inventario quedan valorizadas a los últimos precios de las entradas.

Con los datos del ejemplo anterior, el valor del inventario final se determina así: las ventas del periodo (35 unidades) salieron en orden de entrada, o sea, 10 unidades del inventario inicial y 25 compradas en el periodo. Para el inventario final quedaron 5 unidades de la última compra.

Valor del inventario final: 5 unidades a $15.000 = $75.000.

El inventario final queda así valorado al costo de la última mercancía comprada.

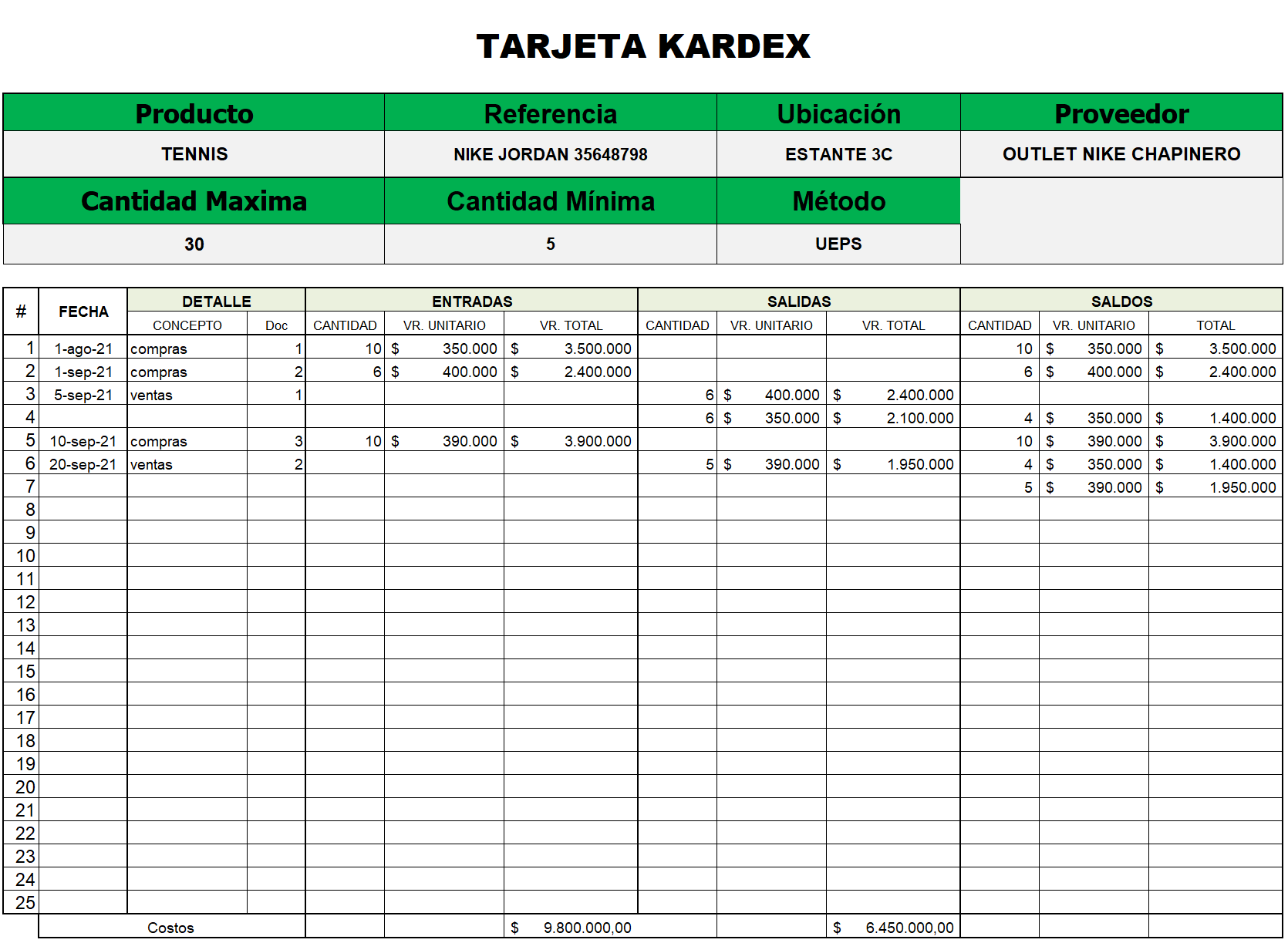

Método UEPS – LIFO

UEPS es el acrónimo de: últimas entradas, primeras salidas (en inglés, LIFO: last-in, first-out). Este método implica que a las últimas salidas del inventario se les asigna el valor de las últimas compras, en consecuencia las unidades del inventario quedan valorizadas a los precios más antiguos.

Con los datos del primer ejemplo, el valor del inventario final se determina así: las ventas del periodo (35 unidades) salieron de las existencias, empezando por las últimas que entraron, o sea, 30 unidades de la última compra y 5 unidades del inventario inicial. Para el inventario final quedan 5 unidades al costo más antiguo.

Valor del inventario: 5 unidades a $10.000 = $50.000.

El inventario queda así valorado al costo de la primera mercancía en existencias.

En las NIIF no se acepta la utilización del método de valoración de inventarios UEPS, porque el inventario queda el costo más antiguo.

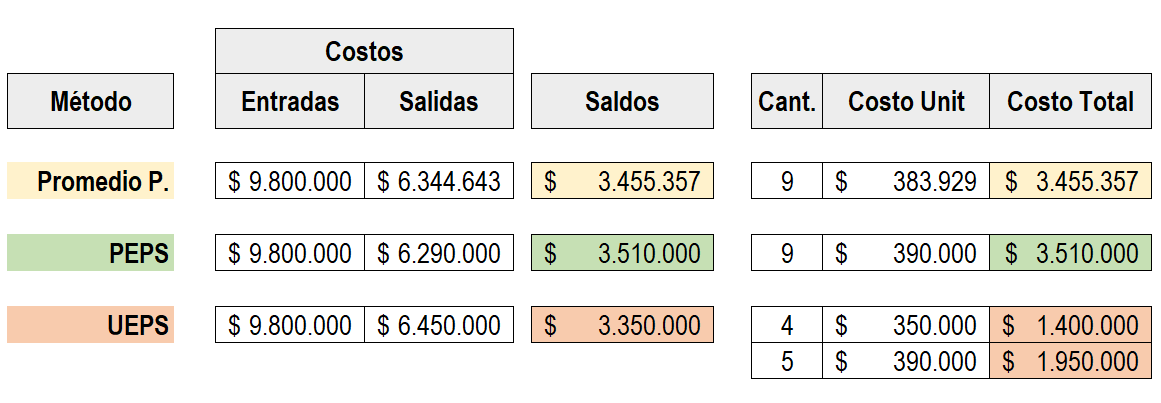

Comparación entre los métodos para la fijación de costos

El valor del inventario depende del método utilizado para la fijación de costos. En el ejemplo mencionado se presentaron tres valores diferentes de costos para el inventario, así:

Por el método de promedio ponderado: $68.750.

Por el método PEPS: $75.000.

Por el método UEPS: $50.000.

La valoración más alta se obtiene con PEPS, la valoración más baja con UEPS y una valoración intermedia con promedio ponderado.

EJEMPLO PROMEDIO PONDERADO

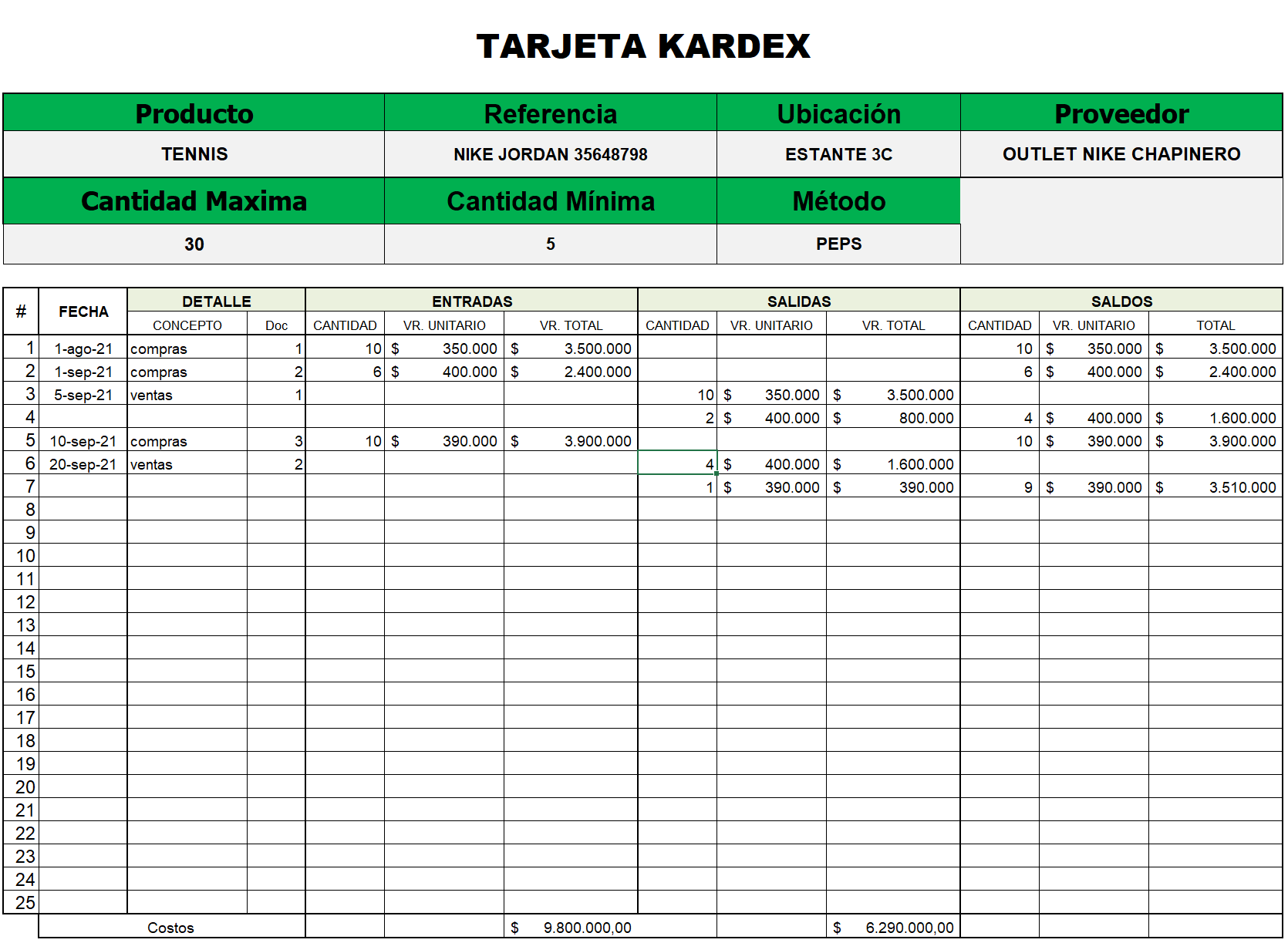

EJEMPLO PEPS

EJEMPLO UEPS