Los sistemas de costos constituyen un conjunto articulado de normas contables, procedimientos y herramientas técnicas orientadas a la cuantificación y control del costo unitario de producción. Su implementación permite no solo conocer el costo real de los productos fabricados, sino también realizar una planeación eficiente y fundamentar decisiones estratégicas en las organizaciones industriales.

Se distinguen dos grandes categorías: el sistema de costos por órdenes de trabajo y el sistema de costos por procesos. Ambos pueden operar sobre bases de costos históricos o predeterminados, aunque en el presente análisis se aborda exclusivamente la lógica de costos históricos, es decir, aquellos registrados posterior a la ejecución de los procesos productivos.

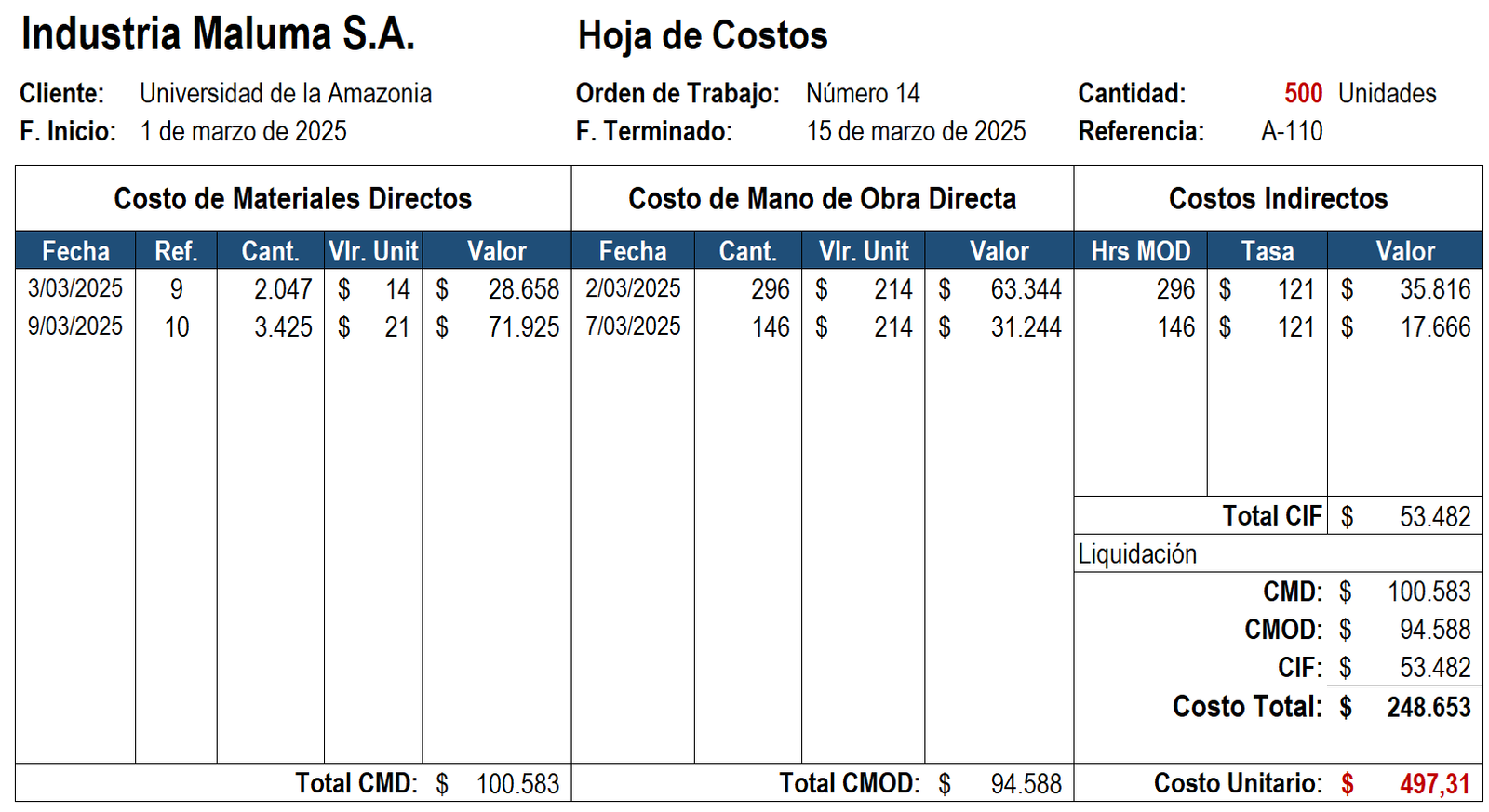

Sistema de costos por órdenes de trabajo

Este sistema permite la identificación individualizada de los costos incurridos en cada orden de producción, lote o pedido específico. Previo al inicio del proceso, se genera una orden numerada que sirve como documento de referencia para la acumulación de los insumos: materiales directos, mano de obra directa y costos indirectos de fabricación. La herramienta operativa esencial es la hoja de costos, documento que permite rastrear con precisión los elementos involucrados en cada fase productiva.

Este sistema resulta particularmente eficaz en entornos productivos heterogéneos, donde la fabricación responde a especificaciones particulares del cliente. Industrias como la confección, construcción, maquinaria, artes gráficas y mobiliario son ejemplos típicos. La información derivada de la hoja de costos facilita el análisis de rentabilidad por orden, la estimación del producto en proceso y la evaluación de variaciones operacionales.

Entre sus ventajas se destaca la facilidad de comprensión del sistema, la capacidad de controlar el avance individual de cada orden y la posibilidad de determinar con exactitud el costo unitario. No obstante, enfrenta limitaciones en el tratamiento de entregas parciales y en la distribución de costos indirectos, cuya asignación suele recurrir a bases arbitrarias y genera variaciones que no siempre son atribuibles a órdenes específicas.

Sistema de costos por procesos

Diseñado para operaciones de producción continua y estandarizada, el sistema por procesos acumula los costos por departamento o etapa productiva, y los distribuye entre las unidades producidas en un periodo contable determinado. Es aplicable en industrias con productos homogéneos como las del sector petroquímico, farmacéutico, alimenticio y de autopartes.

La hoja de costos en este sistema se estructura por proceso, permitiendo determinar el costo unitario a partir del promedio ponderado de los insumos utilizados. A diferencia del sistema por órdenes, no se enfoca en pedidos específicos sino en la producción masiva, lo cual lo hace eficiente para el control sistemático de grandes volúmenes.

Funcionalidad de la hoja de costos

Independientemente del sistema adoptado, la hoja de costos representa el instrumento de consolidación de los elementos del costo. Su estructura debe permitir el registro detallado de los materiales consumidos, las horas de trabajo empleadas y la proporción de costos indirectos imputados. Además de respaldar las cuentas contables de productos en proceso, productos terminados y costo de ventas, la hoja de costos constituye la base empírica para el análisis de eficiencia y la formulación de presupuestos futuros.

Características del SCOT

Entre las ventajas más destacadas del sistema de costos por órdenes de trabajo, se encuentra su facilidad de comprensión para los usuarios, ya que ofrece información clara y específica de cada orden. Además, permite presentar el valor de los productos en proceso al final del periodo sin recurrir a promedios de terminación, lo cual mejora la precisión del registro contable. Otra ventaja importante es la posibilidad de analizar los resultados netos de cada orden (favorables o desfavorables), permitiendo conocer con mayor exactitud el comportamiento de los costos y la eficiencia de la producción. Este sistema también propicia una mejor planeación y toma de decisiones, al basarse en costos reales e históricos.

No obstante, el sistema también presenta desventajas que deben ser consideradas. Una de las principales es que no permite definir costos para entregas parciales de productos, ya que requiere la terminación total de la orden de trabajo para su registro. Además, la aplicación de los costos indirectos suele ser compleja y arbitraria, ya que se requiere establecer tasas de aplicación predeterminadas. Las variaciones entre los costos indirectos reales y los aplicados deben registrarse de manera separada y no pueden asignarse a las órdenes específicas. Esto aumenta la carga administrativa y el tiempo necesario para implementar y mantener el sistema.

Las características principales del sistema de costos por órdenes de trabajo son:

- Es aplicable en empresas que producen bajo pedido o diseño específico.

- Cada orden tiene una hoja de costos que registra los elementos del costo: materiales directos, mano de obra directa y costos indirectos.

- Los costos reales de materiales y mano de obra directa se acumulan directamente.

- Los costos indirectos se aplican mediante tasas predeterminadas y se ajustan al final del periodo.

- Las hojas de costos permiten conocer el costo de productos terminados y en proceso.

- Las variaciones en costos indirectos se registran como parte del costo de ventas.

- El costo unitario se determina dividiendo el costo total entre el número de unidades terminadas.

Consideraciones analíticas y críticas

La elección del sistema de costos debe responder a la estructura organizacional, la complejidad del proceso productivo y las necesidades informativas de la dirección. En escenarios de producción personalizada, el sistema por órdenes ofrece mayor granularidad, mientras que en líneas de producción en masa, el sistema por procesos garantiza un control más eficiente de los recursos.

En cualquier caso, la acumulación precisa de los costos directos y la asignación racional de los indirectos son condiciones necesarias para garantizar la fiabilidad de la información contable. La comprensión de las variaciones entre costos reales e imputados, así como su adecuada revelación en los estados financieros, forma parte esencial del control de gestión.